한화오션은 대우조선해양 때부터 IR 자료를 2013년부터 정말 잘 축적해왔는데 이를 정리해보았다. 관심이 있으면 아래 URL에서 다운 받아서 읽어보면 된다.

https://www.hanwhaocean.com/pub/iv/sr/ivsr010Q.do?is_type=etc

주가 및 시가총액 추이

재무 및 수주 데이터

연도 별 특이 사항

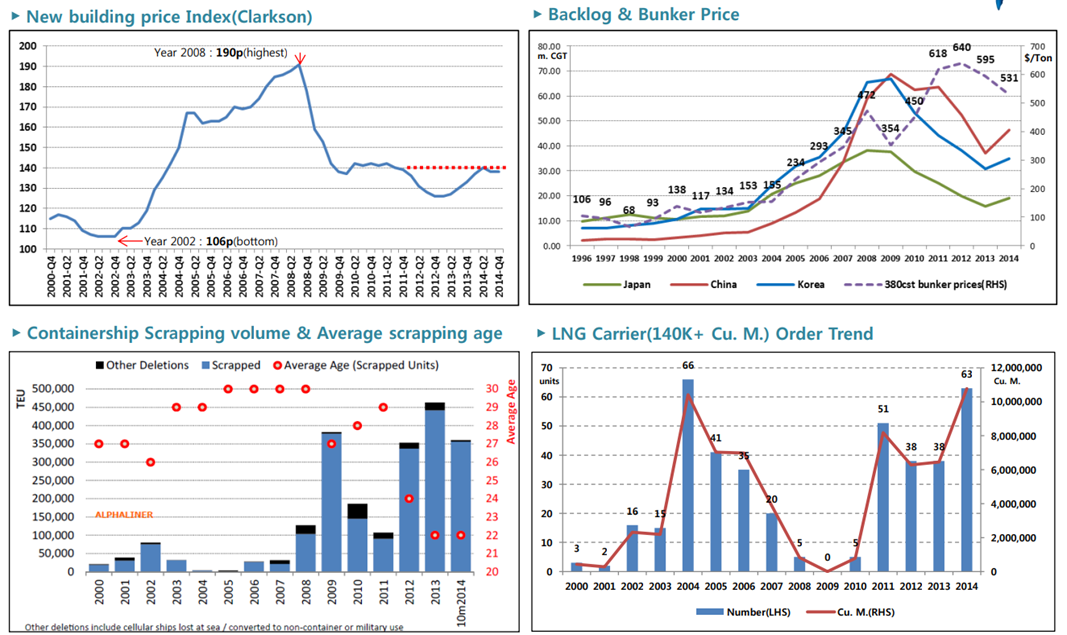

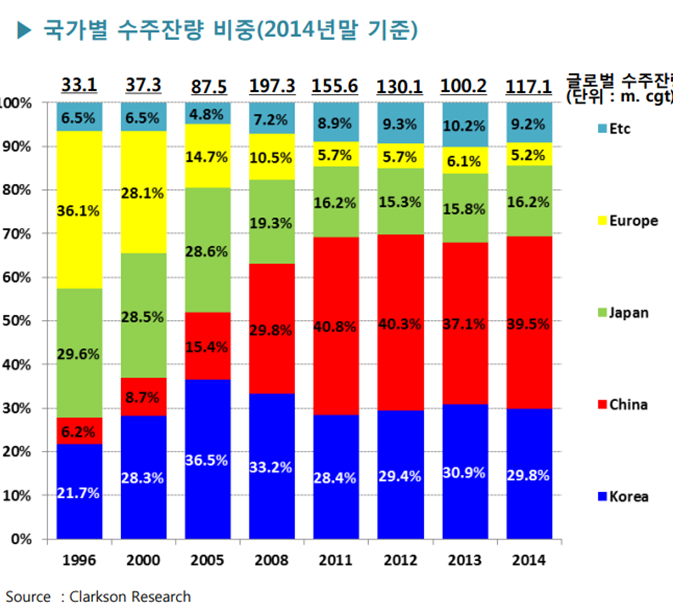

2013년 - 2012년부터 Offshore 발주가 늘어나기 시작. 당시 유가는 브렌트 기준 100불 수준 유지될 것이라고 봤음. 선박 발주는 줄어드는 상황이었지만, 이러한 상황을 Offshore 수주를 통해 해결할 수 있다고 봤음. 하지만 전망 자료에도 써있기는 하지만 이 사업은 유가와 천연가스 가격에 너무 의존적이라는 단점이 있었음. 당시 유가는 WTI 기준 95~100불 수준, 천연가스는 헨리허브 기준 4.0불 수준이었음. 당시 해양플랜트의 척당 수주 단가 올라가고 있었는데, 이를 보면 왜 수주했는지 알겠다 싶기는 함. 하지만 셰일 혁명으로 2014년에 유가 떡락하면서 문제의 시발점이 됨.

전체 직원 수는 35,610명 (직영 13,470명, 외주생산 22,140명). CAPA는 상선 50척, 육/해상 플랜트 13척, 특수선 3척. 풍력 사업도 자회사를 통해 영위하고 있었음.

2014년 - 유럽, 일본, 신흥국 경기 부진. 미국이 홀로 견인하고 있음. 유가 하락했지만 에너지 내 LNG 사용량 증가로 수요 상승 전망했음. 유가가 떡락해서 그런지 해양플랜트에 대한 코멘트에 시추설비 인도 진행되어서 수급 불균형 있는 와중에 유가 약세가 겹쳤다는 코멘트 있음. 이때부터 해양에 대한 코멘트 계속 안 좋게 나옴. 개발 초기 프로젝트조 지연 가능성 높아지고, 해양개발 투자 예산도 삭감될 것이라고 전망. 믿을 것은 LNGC 밖에 없는 상황.

전체 직원 수는 39,650명 (직영 13,835명, 외주생산 25,815명). 이 때 특징적인게 회사채 신용도가 AA-에서 A+로 하향 됨. 그리고 2014년에는 특이하게 LNGC 발주가 많았음(이때 수주한 것이 Yamal Project). 이거 아니었으면 거의 망하는 판. 그래서 그런지 IR 자료에서도 LNG 추진선 등 관련 기술에 대한 이야기가 많음.

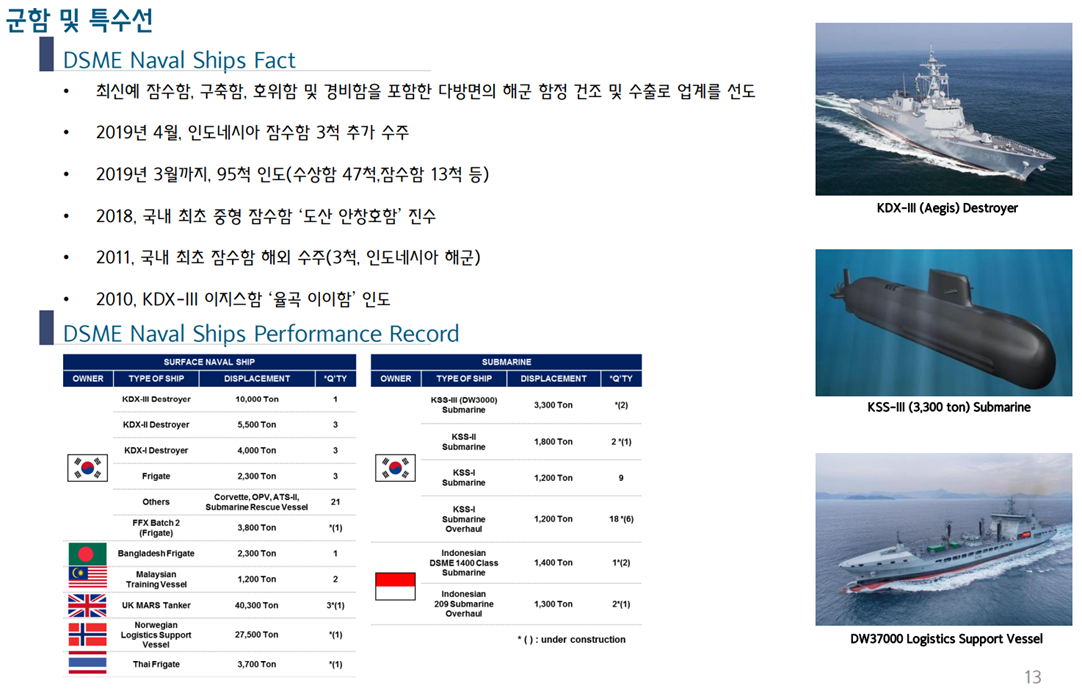

방산 관련해서는 2015년까지 특수함 쪽 연구인력 50% 충원 예정이라는 코멘트 있음.

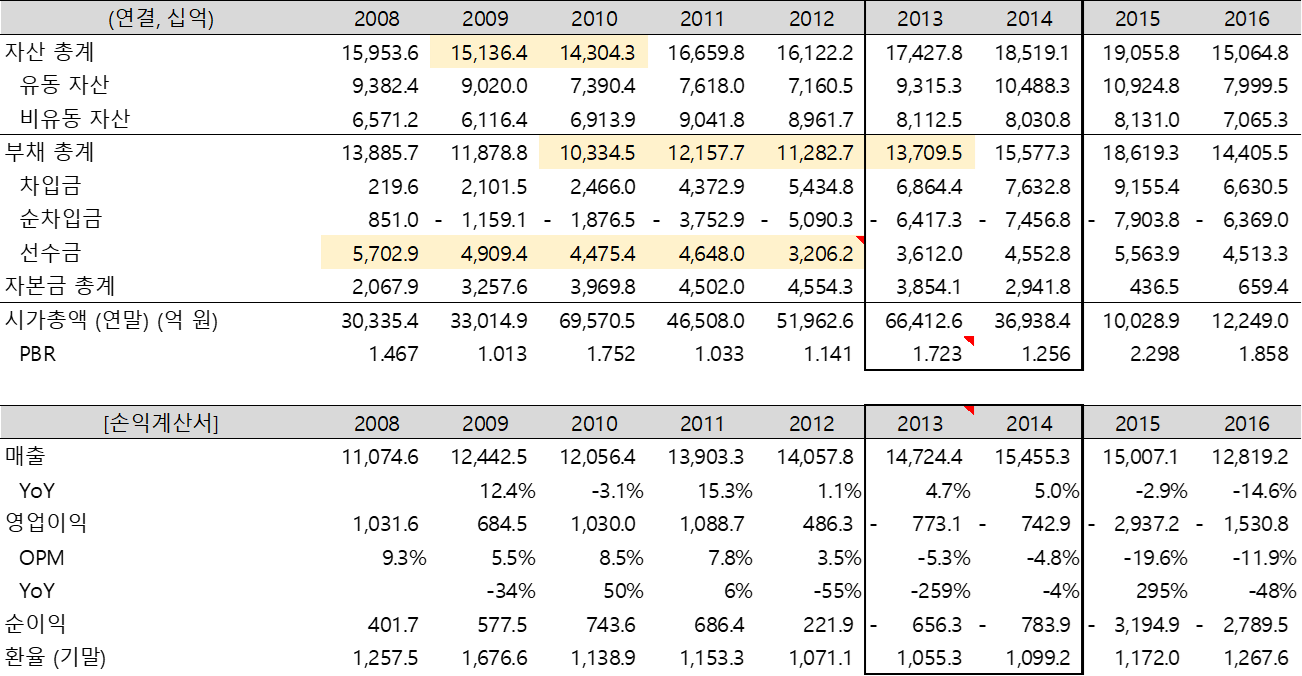

2015년 - 이때 전후로 해서 회계 부정이 밝혀지게 됨. 아주 난리가 남. 분식회계로 적자를 숨겼는데 적자 드러나게 되면서 산업은행이 제3자배정 유상증자로 거의 50% 유상증자 해버림. 금액으로는 4,142억원. 액면가가 5000원인데 신주 발행가액이 5050원이었음.

https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20151222000132

한화오션/주요사항보고서(유상증자결정)/2015.12.22

잠시만 기다려주세요.

dart.fss.or.kr

분식 회계 밝혀지기 전 기존 실적 자료는 아래와 같았음.

분식 회계 밝혀지고 아래로 바뀌게 됨. 이거 바뀌게 되면서 자본에 빵꾸가 나게 됨. 그래서 산업은행이 급하게 유상증자 해준 것. 이에 따라 산업은행 지분율이 70%대로 상승.

2016년 - 회계 부정과 유가 급락으로 인한 시황 악화로 신규 수주 급감하기 시작. 직원 수가 확 줄어서 전체 31,365명 (직영 10,370명, 외주생산 20,995명)으로 줄어들었음. 건조 능력도 상선 45척, 육/해상 플랜트 8척, 특수선 3척으로 상선 건조능력 줄어버림.

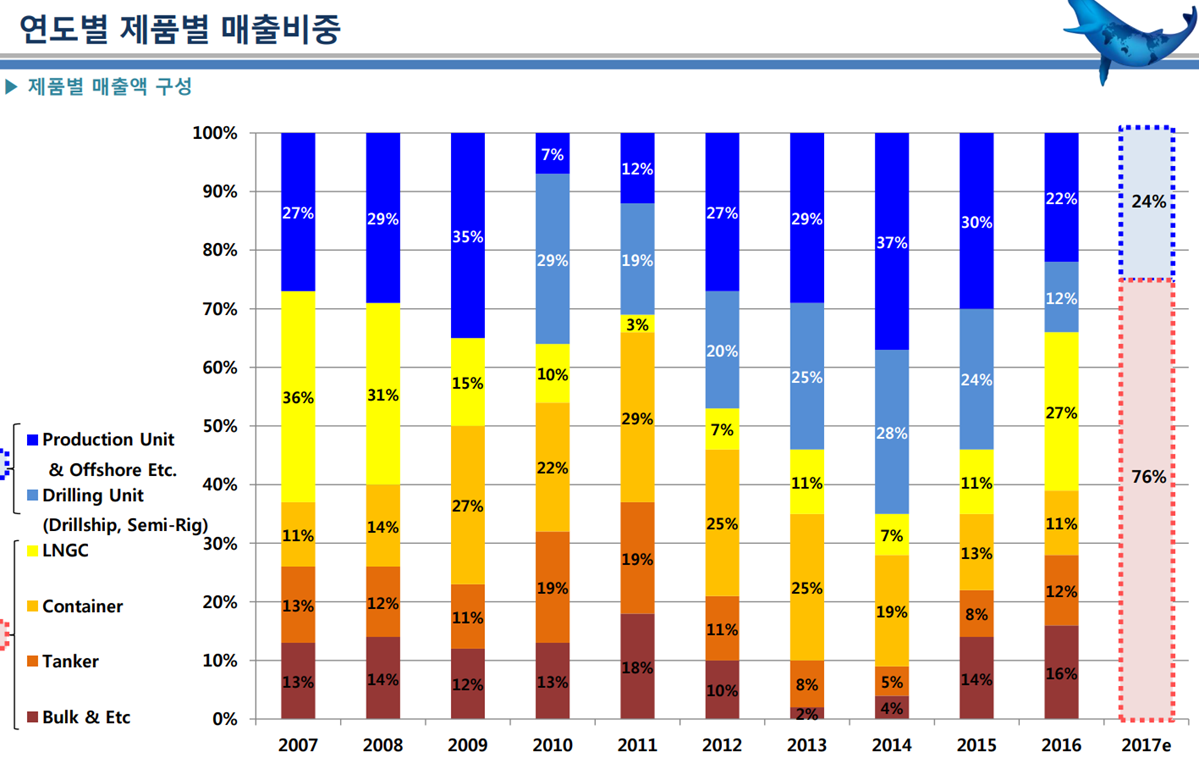

셰일 역명으로 인한 유가 급락으로 해양플랜트 매출 비중이 엄청 빠르게 빠지고 있음. 그 자리를 대우조선해양이 경쟁력이 있는 LNGC로 메우고 있음.

2017 - 이때부터 비용 절감 때문인지 인력 저하 때문인지 IR 자료의 퀄리티가 급격히 떨어짐. 시황은 신조선가 및 신규 발주 반등이 조금 나오고 있음. 환경 규제로 신규 발주 기대 (이때 IMO 규제 이야기가 많이 나왔는데... 결국은 발주 제대로 나오지 않음). 해양은 시장 회복시기를 예측하기 어려울 정도로 계속 안 좋은 상황.

직원 수는 전체 27,043명 (직영 9,939명, 외주생산 17,104명)으로 더 줄어버림. 육/해상 플랜트 건조 능력이 기존 8척에서 5척으로 줄어버림. 2017년은 거래 정지가 되어있었던 해인데, 재무구조 개선을 위해 자구 노력 지속. 국책은행들에서 대출 진행했으며, 선수금 R/G 등 지원. 감자도 진행하며 노력. 이 과정에서 산업은행 지분율 56%로 재차 하락. 은행들이 주주로 들어왔음 (KEB하나은행 8.5% 등)

2017년 말이 한화오션(구 대우조선해양) 기준 PBR 최저점 이었음. 이때 거래재개 되고 거의 두려움이 제일 최고조였을텐데, 이 때 다 털리고 나서는 2019년까지 주가 수직으로 올라감. 투자 대상으로 보지 않던 회사에 변화가 생겼을 때 (이 경우는 국가에서 살려준다, 그리고 저점은 찍었다 논리), 한 번은 진지하게 봐바야 한다는 것을 느끼게 됨.

2018년 - LNG 수요 증가로 인한 발주 기대 있는 상황. 하지만 신조선가는 아직 제대로된 반등 없음. 이 때부터는 직원 수는 더 이상 줄어들지 않음. 하지만 야드를 닫아서 그런지 상선 CAPA는 추가로 감소해서 38척으로 감소.

그래도 특수선 쪽 레퍼런스는 꾸준히 이어지고 있음. 아무래도 국가 소유 기업이다 보니 이런 것이라도 챙겨줘서 오히려 레퍼런스가 잘 쌓여버림. 2019년에는 인도네시아 잠수함 3척 추가 수주.

2019년 - 신조선가 거의 안 올라감. 깨알만큼 오름. LNG에 대한 기대감 여전. 해양은 회복세 없음. 이때부터는 직원 수도 딱히 안 줄어들고, 건조 능력도 유지.

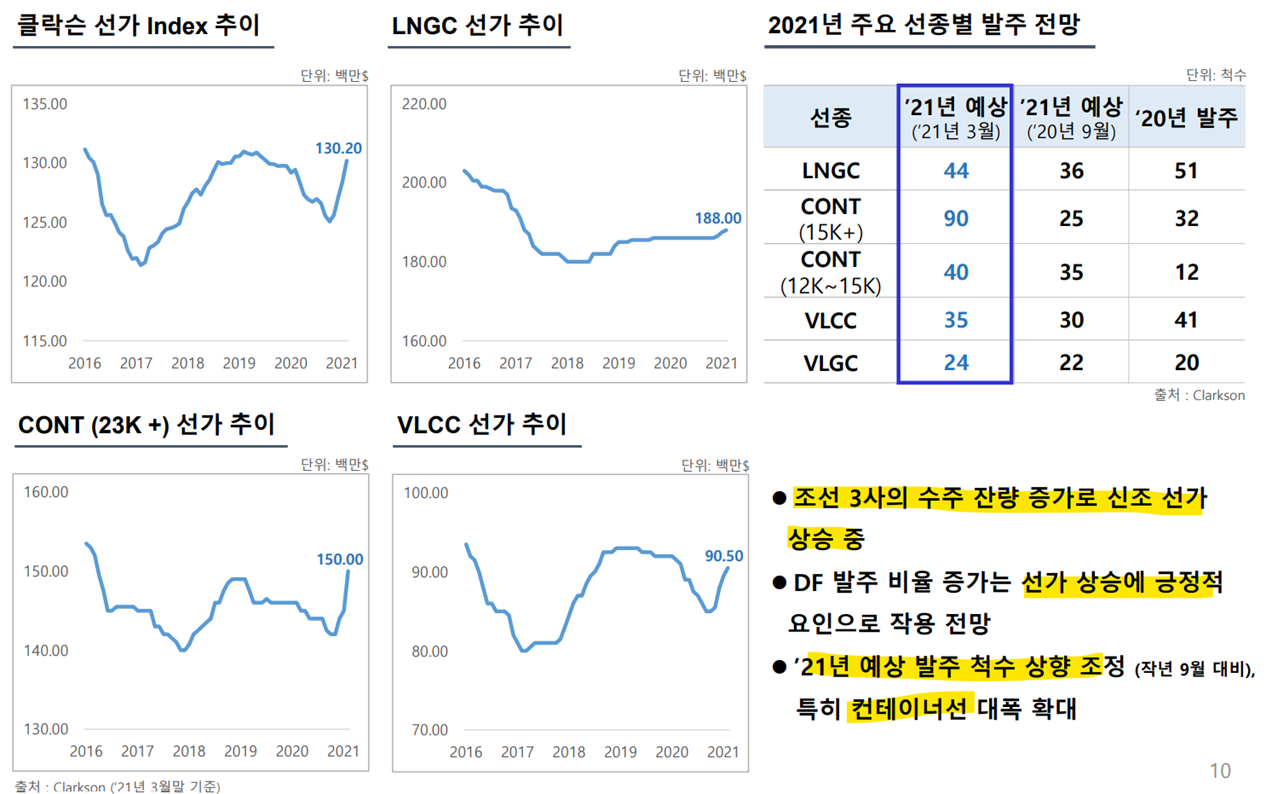

2020년 - 코로나 때 바닥 찍고 신조선가 본격적으로 오르기 시작. 이때 코멘트로 컨테이너선 발주 예상 대폭 확대. LNGC는 중장기적으로 수요 증가 전망. 컨테이너선은 화석연료 사용 비중 높아서 향후 친환경선 발주 증가할 것으로 전망. VLCC에서는 LNG 연료 추진선 관심도 높아질 것이라고 보고 있음. 친환경 규제에 대한 언급도 있는데, CO2 감축 목표가 구체화되고 있음.

2021년 - 2021년에는 컨테이너선, LNGC 중심으로 발주 많이 나왔음. 2020년 대비 거의 2배 수준. 컨테이너선은 소강 오겠지만 향후 친환경 선박 중심 발주 수요 예상. 이때 선가 급등하기 시작하는데, 기울기 보면 이때 수주한 것들 반영되면 매출이랑 이익이 안 좋아질 수가 없을 것 같은 느낌. LNGC에 대해서는 러시아의 우크라이나 침공 이후 탈 러시아 수요 있을 것으로 보인다고 코멘트.

특수선 쪽에서는 미국, 중국, 러시아 갈등 영향으로 아시아, 중동, 남미 지역에서 첨단 함정 수요가 증가한다고 코멘트.

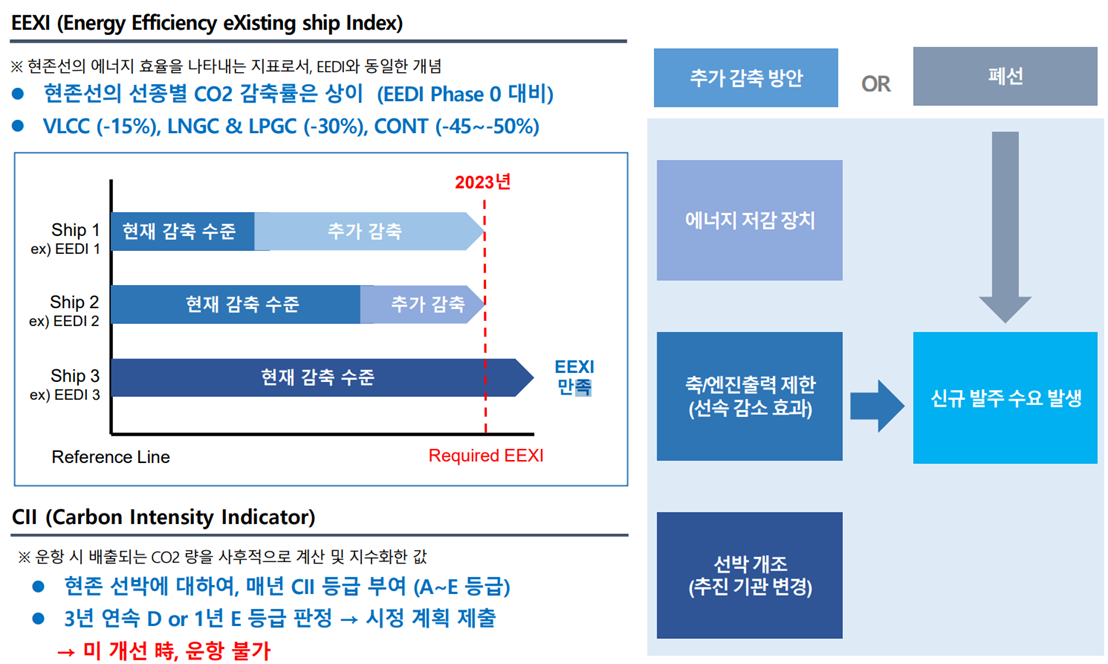

환경 규제에서는 기존 선박이 3년 연속 D or 1년 E등급 판정 받으면 시정 계획 제출해야 하고, 만약 미개선 될 경우, 운행이 불가한 강한 규제가 생김.

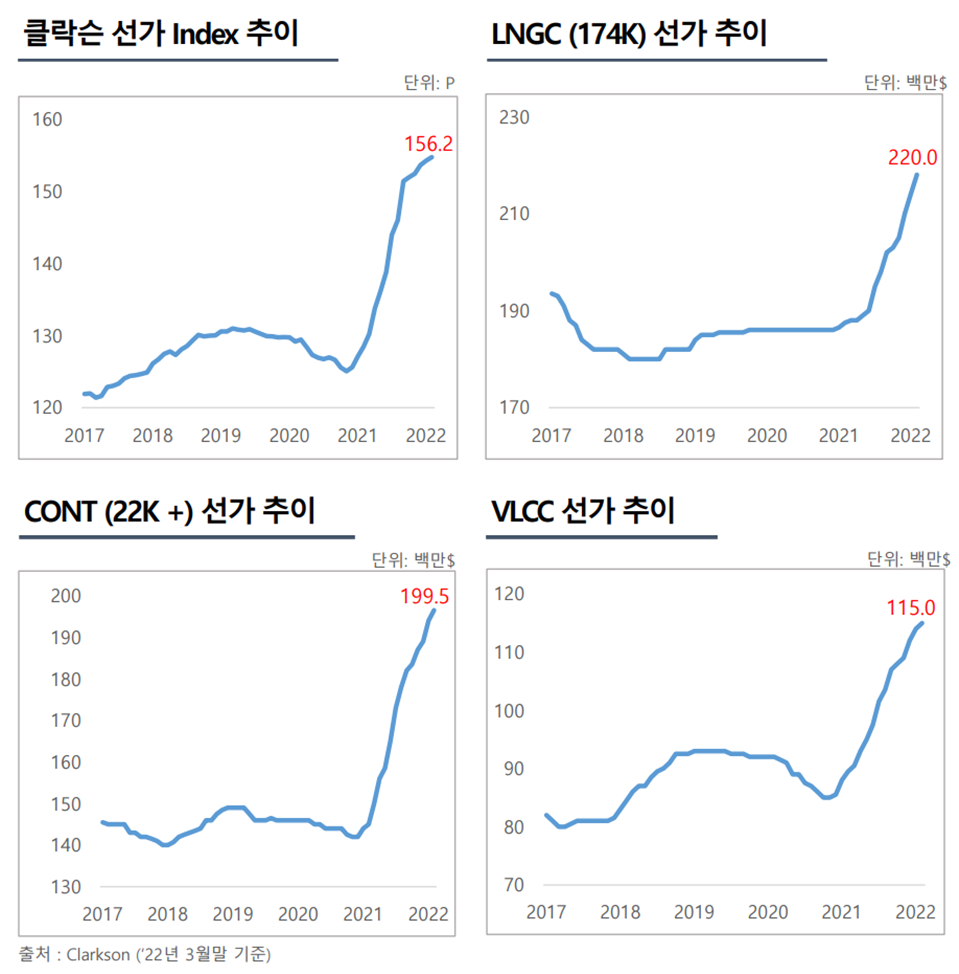

2022년 - 이때부터 IR 자료가 다시 퀄리티 올라감. 한화오션이 경쟁력 있는 LNGC의 선가만 올라가기 시작 **. 특수선 관련한 시황도 발표하기 시작. 이쪽에서 매출 성장에 대한 기대감이 보임. 특수선 건조능력이 3척에서 4척으로 증가.

2023년 - 한화오션이 지분 인수. 한화에어로스페이스 지분율 48.16%, 산업은행 27.55%, 하나은행 4.16%, 수출입은행 2.37%. 2023년 연간 수주 실적은 엄청 안 좋음. 2022년 10.48 bn USD 수주했는데, 2023년에는 지금까지 1.69 bn USD 밖에 수주 못함. M&A 전에 저가 수주 못하게 의사결정 늦었기 때문인 것으로 보임. 그래도 일감 있는 상황이고 선가 계속 오르는 상황이기 때문에 수주를 늦게 하는 것이 나쁘지 않은 결정일 수 있음.

4Q23 실적에는 LNG선 건조가 반영되기 시작. 2024년에는 LNG 비중이 50% 이상으로 올라가고, 2025년에는 60% 이상으로 올라감. 때문에 2024E에는 흑자 폭이 상당할 것으로 전망. 수주도 이제는 나올 수 밖에 없는 상황. LNGC 발주 나올 수 밖에 없는 상황인 이유는 이전 글에 있으니 참고.

2023.11.26 - [Log/한국 기록] - 한화오션 (1) - 미국에게 필요한 기업

'Log > 한국 기록' 카테고리의 다른 글

| 방산 산업 (1) - 한화에어로스페이스 (1) | 2023.11.28 |

|---|---|

| 한화오션 (3) - Valuation (0) | 2023.11.27 |

| 한화오션 (1) - 미국에게 필요한 기업 (1) | 2023.11.26 |

| 한화오션 - 신주인수권 플레이의 정석 (3) | 2023.11.23 |

| 종근당 - 불확실성에서 오는 기회 (2) | 2023.11.21 |