[코스피]

# 셀트리온, 셀트리온헬스케어, 셀트리온제약

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200813800385

-

셀트리온헬스케어, 셀트리온제약과 합병 추진설의 조회공시 요구에 대한 조회공시 답변

-

지난 2020년 1월 16일 조회공시에 대한 재공시

-

합병에 대한 법률 및 세무 등 제반규정에 대한 검토는 완료하였으나, 합병 추진 시기, 방법, 형식에 대해서는 최종 확정된 사항은 없습니다.

-

추후 3개월이 되는 시점에 재공시 할 예정이며, 3개월 이내라도 최종 결정 사항이 발생하는 즉시 재공시하겠습니다.

# 코스맥스*

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200813800218

-

매출 3792.2억 / 영업이익 262.2억 / 순이익 137.7억

-

YoY 14.1% / 99.2% / 134.9%

-

사상 최대 분기 실적으로 컨센서스 53% 상회

-

국내 서프라이즈가 실적 호조 요인. 국내 매출 2090억 / 영업이익 208억. 영업이익률 급증

-

품목 다각화, 온라인 고객사 확보, 생산효율화로 영업이익률 큰 폭 상승.

-

중국 합산 매출은 1290억으로 전년 대비 10% 증가

-

동남아 매출 155억 / 미주 400억

# 엔씨소프트*

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200813800020

-

연결 매출 5385.7억 / 영업이익 2089.8억 / 순이익 1583.9억

-

YoY 31.1% / 61.5% / 35.5%

-

모바일 게임 매출 트렌드

-

리니지M

-

3주년 업데이트 이후 매출/유저 증가

-

3분기에는 큰 폭의 매출 반등 예상

-

리니지2M

-

크로니클 업데이트 이후 매출/유저지표 긍정적. 하반기에 좋을 것.

-

8월부터 유저지표 하락세 멈춤

-

리니지1

-

창기사 업데이트, 하반기 다수 업데이트 예정.

-

하반기에는 매출 상승세로 돌아설 것.

-

신작

-

블소2: 연내출시, 곧 일정과 관련된 발표 할 수 있을 것.

-

트릭스터M/팡야M/H3 신작 출시 막바지 준비 중

-

프로젝트TL: 사내 테스트

-

리니지2M - 연내 대만 자체서비스. 내년에는 기타 해외 진출.

-

해외 M&A 등 다양한 투자 기회 기다리는 중

# 팬오션

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200813000213

-

매출 6834억 / 영업이익 642.7억 / 순이익 423.0억

-

컨센서스 영업이익 484억원 크게 상회

-

BDI 상승으로 인한 매출 및 영업이익 상승효과

-

유조선, 컨테이너 등 비벌크 사업부문 영업이익이 예상치 상회

-

HMM도 흑자전환. 컨테이너 산업에 유의미한 변화 기대.

-

벌크 매출 4141억 / 영업이익 443억 / 평균 BDI 783pt

-

하반기 BDI 재차 반등 기대. 현 시점부터의 반등은 4Q 반영 예정.

-

경기 개선 베팅 시에 대장주 될 것으로 기대.

# 코스맥스비티아이*

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200813800219

-

연결 매출 1527.2억 / 영업이익 53.7억 / 순이익 72.8억

-

YoY 34.6% / 187.6% / 4823.2%

-

코스맥스 그룹의 지주사 역할. 지주사업 및 라이센스업 있음.

# 한양증권*

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200813000571

-

매출 999.4억 / 영업이익 143억 / 순이익 108.5억

-

컨센서스 영업이익 90억 큰 폭으로 상회

-

이익 추세 하반기까지 이어질 경우, PER 3x 정도 수준.

[코스닥]

# 펄어비스*

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200813900001

-

연결 매출 1316.7억 / 영업이익 505.6억 / 순이익 246.3억

-

YoY -8.4% / -2.4% / -49.4%

-

컨센서스 400억원 상회

-

검은사막 IP 매출 1115억

-

모바일 매출 감소. PC, 콘솔 게임 매출 견조하게 증가

-

CCP 게임즈 매출 189억원. 전분기랑 비슷.

-

향후 검은사막 PC, 모바일, 콘솔 게임 콘텐츠 업데이트 진행에 따라 매출 등락 반복할 것.

-

13일 오후 5시 모바일 신작 '이브 에코스'가 중국 제외 글로벌 출시. 붉은 사막, 도깨비, 플랜8 등 차기 기대작 출시가 2021년 연말 이후로 계획. 이브 에코스 흥행 여부가 주가와 상관 있을 것.

-

이브 에코스 글로벌 일매출 3억 / 동사 인식 일매출 1억원으로 추정. 향후 흥행에 따라 업사이드 발생.**

# 디바이스이엔지*

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200813000289

-

매출 414.3억 / 영업이익 163.4억 / 순이익 139억

-

영업이익률 40% / 흑자전환

-

창사이래 최대 실적 기록.

-

호실적 배경은 VVD 방식의 OLED 파인메탈마스크 세정장비의 중화권 OLED 장비업체향 매출 인식 때문.

-

반도체/디스플레이 장비 업체는 매출 증가에 따른 영업레버리지 큼. 이에 따라 이익률 급증

-

반기 말 기준 수주잔고는 1360억

-

향후 체크포인트

-

중화권 OLED 수주시 HFE 방식의 FMM 세정 장비 납품 여부. 2Q 이익률 개선에 신규 장비 판매 효과 있기 때문.

-

FOUP 세정장비 수주 확대 여부도 체크포인트.

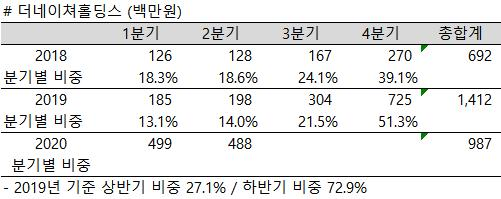

# 더네이쳐홀딩스*

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200813900200

-

연결 매출 487.7억 / 영업이익 84억 / 순이익 61억

-

YoY 45.1% / 95.6% / 흑자전환

-

상반기 누적 매출 987억 / 영업이익 165.5억 / 순이익 134.3억

-

주가하락하여 시가총액 3513억

-

PEER 기업

-

F&F

-

상반기 누적 매출 3328억 / 378억 / 순이익 279억

-

시가총액 1.5조

# 디앤씨미디어*

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200813000588

-

연결 매출 140.0억 / 영업이익 31.9억 / 순이익 25.48억

-

매출 50%, 영업이익 2배가량 성장. 주가는 보합수준 마감.

-

거래액 증가에 따라 영업레버리지 발생

-

픽코마 트래픽 호조(거래액 YoY +212.8% / 다운로드 118.2%)

-

나혼랩 8/1부터 시즌2 연재 재개. 일본은 휴재 없이 시즌2 공급 예상

-

황제의 외동딸 8월 연재 재개

-

하반기 중 다수 신작 론칭 예정.

# 셀트리온헬스케어*

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200813000435

-

매출 4202억 / 영업이익 868억 / 순이익 464억

-

컨센서스 영업이익 664억 큰 폭으로 상회

-

다만 주가는 셀트리온, 셀트리온헬스케어, 셀트리온제약 3사 합병에 대해 미확정 공시내면서 기대감 하락하면서 주가 하락.

-

수익성 높은 미국 매출이 2분기에도 48% 차지하여 이익률 좋았음.

-

다만 외화환산손실, 파생상품 손실 182억 반영되면서 순이익 감소.

-

전망 - 트룩시마 미국 출시 8개월 만에 점유율 17% 달성. 3월부터 램시마SC 일부 유럽 국가에 판매. 적응증이 IBD로 확대. 하반기에는 EU5 등 유럽 내 큰 시장 열리면서 매출 증가할 것.

-

판관비 상승요인 있으나 신규품목 확대, 직판 전환으로 수익성 개선 유효.

# 우리손에프앤지*

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200813000535

-

연결 매출 611억 / 영업이익 189억 / 순이익 144억

-

YoY -3.2% / 151.6% / 151.4%

-

영업이익률 11.9%에서 30.8%로 급등.

-

돼지 사육 사이클 상 6~7월에는 생물자산평가이익 잡히고 12월에는 평가손실 잡힘. 돈가에 집중해야 함.

-

2Q 해외여행 제한되어 여름 국내 여행 수요 많아짐. 이에 따라 돼지고기 수요 증가 가능성 큼.

# 다나와*

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20200813000461

-

연결 매출 375억 / 영업이익 91억 / 순이익 75억

-

YoY 58.6% / 42.5% / 35.7%

-

2분기에도 트래픽 증가 이어지고 있음. 동사 제휴쇼핑은 수익성 좋고 플랫폼 사업이라는 특징 가지고 있음.

-

별도 매출 및 영업이익 모두 컨센서스 소폭 상회

'2022년 이전 > Corporate Disclosure' 카테고리의 다른 글

| 20200814 한국 주식시장 주요 공시 (0) | 2020.08.17 |

|---|---|

| 20200814 한국 주식시장 주요 공시 (코스피) (0) | 2020.08.17 |

| 20200812 한국 주식시장 주요 공시 (0) | 2020.08.12 |

| 20200811 한국 주식시장 주요 공시 (0) | 2020.08.11 |

| 20200810 한국 주식시장 주요 공시 (0) | 2020.08.10 |